こんばんは。

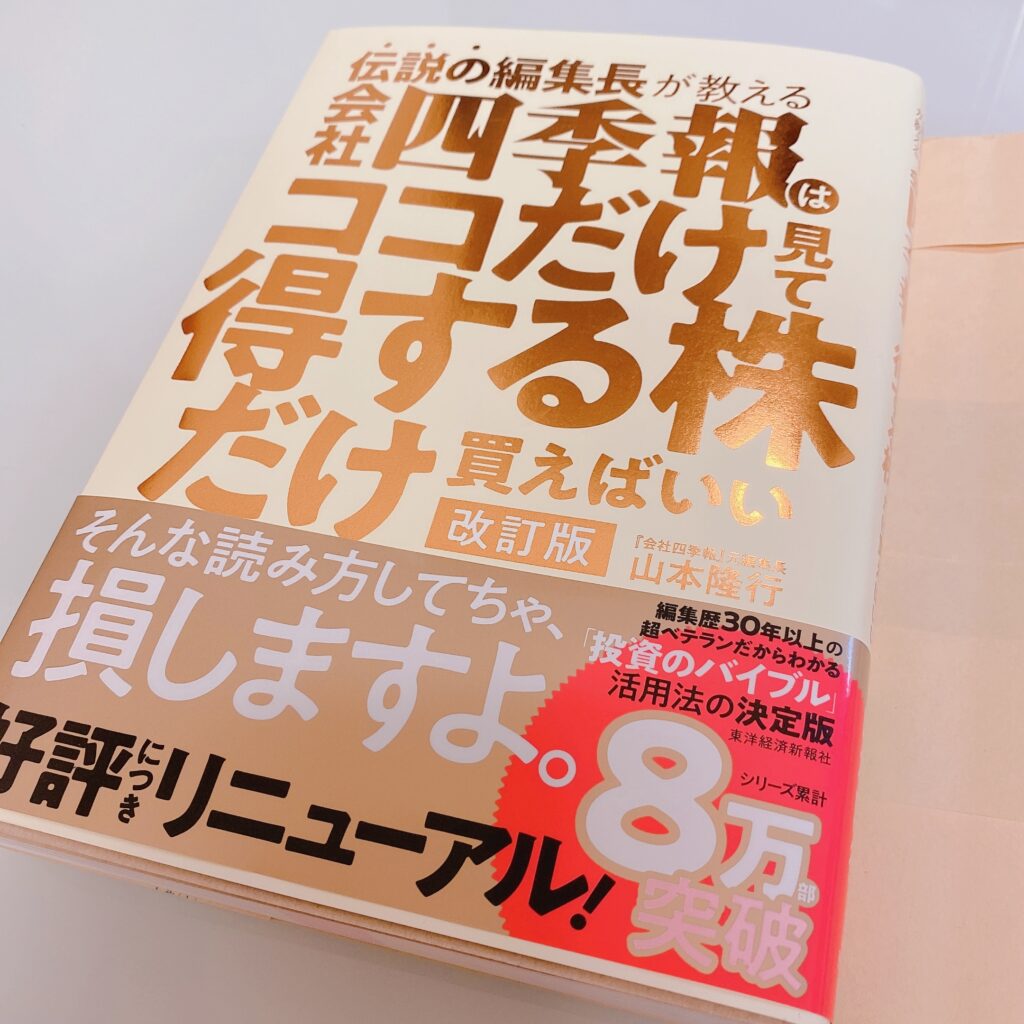

クリエイト・レストランツ・ホール(通称クリレス)

という飲食系銘柄を保有しています。

飲食系銘柄は、お食事券をいただけるところが多く

クリレスも100株で2,000円分を年2回受け取れます。

200株で4,000円なので、悩んでいたら

つい最近爆上がりして機を逃しました。

利確が2月末なので、私はまだ一度も受け取ったことがないのですが

買い付けるときに、必ず食べに行けるお店があるか調べます。

そうしたら、灯台下暗しとはこのこと。

毎日のように利用している横浜駅に

クリレスの飲食店で賑わっているフードホールがありました。

しかも、駅直結!!

JRが運営している横浜シャルのB3F。

JREバンク、JREポイント、ビューカードの経済圏も使っている私からしたら

ポイントも溜められる聖地。

4年も気づかなかったなんて・・・

というショックはありましたが

ずーっと知らずに終わってたかもしれないのでよかったです。

フードホール全280席

横浜駅内に、こんなに便利で大きなフードホールがあったとは!

行ったお店、これから行きたいお店をピックアップして

お伝えしたいと思います。

鉄板韓国シクタン

こちらは、女性たちが食している姿をみて

私も食べてみたい!と思ったお店です。

この鉄板がとにかく大きいんです。

写真より実物のほうが美味しそうでした。

つけめんTETSU

大々的に宣伝されていないのですが

油そばが、横浜シャルにはあるんです。

油そばは、原料高らしく

取りやめるお店があって、公表を控えているみたいです。

あとは、いつでも中止できるように、ってところですかね。

つけめんTETSUの他店舗とは、メニューが違うみたいで

まさか、ネットで詳細が調べられないとは思わず・・

それがまた、行ってみたいとそそられるのですが

はま天

私は、こちらのお店でイートインしました。

定食を選ぶとカウンターで揚げたてをいただけます。

天丼を選ぶとフードホールでの飲食になります。

私は、ハマ天定食1,390円(税抜)を選びました。

副菜として

・イカの塩辛

・漬物

が、目の前に置いてあって食べ放題になっていますが

とにかく取りづらいし、取り皿が小さいので

あんまり食べられませんでした。

コスパは良いのですが、アルバイトさんの手際が悪く

せっかくの揚げたて天ぷらが残念だったかな。

揚げた人が提供してくれたらいいのに、って思いました。

#海南鶏飯食堂

ハイナンジーファンショクドウ

シンガポール料理のお店です。

ラクサ、ガパオライス、フォーなどを提供していて

日本食と違うクセのある感じが好きなので

こちらもぜひ行ってみたいです。

その他のお店

肉そば右衛門

磯丸水産食堂

ごっつええ本舗(たこ焼き)

バインミー(ベトナムのサンドイッチ)

リオグランデグリル(シュラスコプレート)

ちゃんぷら〜(沖縄料理)

おや潮(立ち寿司)

クラフトビールTAP

ハマチカ酒場(おでん・煮込み)

また行きたい!と思った理由

私は4年知らずに過ごしてきたわけで

けっこうな穴場かと思えたのは、混んでいなかったことですね。

席には余裕があるけど賑わってる感じでした。

印象的だったのは

土曜日の17時に女性客が

しかもけっこうな割合でクラフトビールを飲んでいました。

それが、また美味しそうで楽しそうで。

気の合う女性同士で、ワイワイするのって楽しいですからね。

年齢を重ねると生活環境の違いで

なかなか会う機会や、繋がる人も変わっていきますから。

そんな楽しそうな場に行けるのも

また行きたいと思った理由です。

それはそうと、クリレスの株は

永久ホールドかなって思っています。

こういう株が増えていくといいです。

まだ一度も株主優待受け取ってないんですけどね・・・

厳密に言えば、利確もこれからです。

投資家として売上に貢献するのは当たり前ですかね?

もっともっと株が上がりますよに〜

(保有の飲食系銘柄はほとんどが含み損だらけなので)

読んでいただきありがとうございました