こんにちは。

私は個人型確定拠出年金のiDeCo (イデコ)を2021年から運用しています。

4年間を振り返りたいと思います。

開始年齢44歳

これが早いのか遅いのかは本人次第で

個人的には、45歳になる前に始められたことは良かったと思っています。

投資は若いうちからが良いと言われていますが

投資ができる余裕が生まれるのは中高年ではないでしょうか。

余剰資金で運用するものなので

自分のタイミングで!

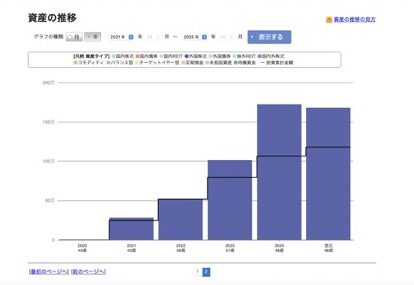

運用状況

楽天証券で

「楽天・全米株式インデックス・ファンド」一択

毎月23,000円を積立運用しています。

運用利回りは16%

評価益は42.3%

※最初の2年間はほとんど増えていません

2025年5月30日現在です。市場の動きで日々変化します。

昨年(2024年)は爆発的に上がって喜んでいましたが

今年(2025年)はトランプ関税ショックで下がったので

そんなもんだよね、と現実に戻りました。

もういつだったか思い出せませんが

含み損の時期もありました。

iDeCoとNISA積立は

ほったらかし投資です

独身会社員に優しい税控除

扶養がいない独身会社員なので

基本税率で所得に応じた税額を納めています。

なので、所得から納付額(276,000円)を控除していただけると

必然的に所得が減る計算をしてもらえるので

所得税と住民税の節税になっています。

地味ですが、確定申告で戻せるし

月々の住民税が減るので、手取りが増えています。

私が先に始めて良いとわかったので

夫に勧め、いまでは夫婦でiDeCoを運用しています。

会社員の投資の入り口に最適

だと、私は思います。

それは、私がそうだったからです。

住宅ローンを早めに完済できたので

次は「資産運用」でした。

ただ、あまりに知識がなかったので

仕事と同じく実践!ということでまずiDeCoを始めました。

YouTube動画を毎日何時間も視聴して

本当に参考になりそうな動画のおすすめ商品にしました

iDeCoの注意点

イデコは万能ではないので、以下の点にも注意しましょう。

- 1. 60歳まで引き出せない

-

- iDeCoの最大の特徴であり、注意点でもあります。

- 途中でお金が必要になっても原則として解約・引き出し不可。

- 老後資金としての“長期固定”を理解して始める必要があります。

- 2. 投資による元本割れリスク

-

- 元本保証型(定期預金・保険)もありますが、多くの人は投資信託で運用。

- 市場の動き次第で損失が出ることもある。

- 「増える前提」ではなく、リスク許容度に合わせた商品選びが大切。

- 3. 手数料がかかる

-

- 口座開設時・毎月の口座管理・信託報酬など、運用コストに注意。

- 金額は数十円〜200円程度でも、長期では大きな差になる。

- 証券会社ごとの比較も重要(楽天証券、SBI証券などは低コストで人気)。

- 4. 節税メリットは所得によって異なる

-

- 掛金全額が所得控除対象になるが、所得が少ない人は節税効果が小さい。

- 主婦やパートで非課税ならメリットが薄い

- 5. 転職・退職時の手続きが面倒

-

- 転職・失業時に自分で運用を継続するための切り替え手続きが必要。

- 放置すると「自動移換」され、運用停止+手数料発生の恐れ。

備えあれば憂いなし

備えあれば憂いなしとは

「事前にしっかり準備しておけば、いざというときに困らない」

という人生の教訓のようなことわざです。

イデコは長期の資産形成にとても有効な制度ですが、注意点もしっかり理解しておくことが大切です。

将来に向けた備えとして、無理なくコツコツ続けて

小さな一歩が、将来の大きな安心につながるはずだと私は信じています。

読んでいただきありがとうございました